RPBA Boletim de Jurisprudência 1 de 2018 (Actualização da Edição n.º 4/2016) - Permuta de partes sociais, neutralidade fiscal e normas antiabuso

•

3 gostaram•558 visualizações

Este documento discute três decisões judiciais recentes sobre permutas de partes sociais realizadas por pessoas singulares. Os tribunais anularam as liquidações adicionais de impostos aplicadas pela autoridade tributária, por não haver provas suficientes para a aplicação das normas antiabuso. O documento também critica uma decisão que confundiu o valor fiscal e o valor societário das participações recebidas na permuta.

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a RPBA Boletim de Jurisprudência 1 de 2018 (Actualização da Edição n.º 4/2016) - Permuta de partes sociais, neutralidade fiscal e normas antiabuso

Semelhante a RPBA Boletim de Jurisprudência 1 de 2018 (Actualização da Edição n.º 4/2016) - Permuta de partes sociais, neutralidade fiscal e normas antiabuso (20)

RPBA Boletim de Jurisprudência 1 de 2018 (Actualização da Edição n.º 4/2016) - Permuta de partes sociais, neutralidade fiscal e normas antiabuso

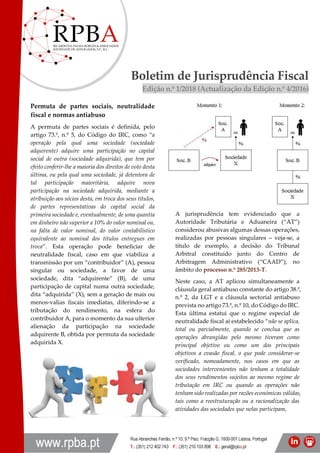

- 1. Boletim de Jurisprudência Fiscal Edição n.º 1/2018 (Actualização da Edição n.º 4/2016) Permuta de partes sociais, neutralidade fiscal e normas antiabuso A permuta de partes sociais é definida, pelo artigo 73.º, n.º 5, do Código do IRC, como “a operação pela qual uma sociedade (sociedade adquirente) adquire uma participação no capital social de outra (sociedade adquirida), que tem por efeito conferir-lhe a maioria dos direitos de voto desta última, ou pela qual uma sociedade, já detentora de tal participação maioritária, adquire nova participação na sociedade adquirida, mediante a atribuição aos sócios desta, em troca dos seus títulos, de partes representativas do capital social da primeira sociedade e, eventualmente, de uma quantia em dinheiro não superior a 10% do valor nominal ou, na falta de valor nominal, do valor contabilístico equivalente ao nominal dos títulos entregues em troca”. Esta operação pode beneficiar de neutralidade fiscal, caso em que viabiliza a transmissão por um “contribuidor” (A), pessoa singular ou sociedade, a favor de uma sociedade, dita “adquirente” (B), de uma participação de capital numa outra sociedade, dita “adquirida” (X), sem a geração de mais ou menos-valias fiscais imediatas, diferindo-se a tributação do rendimento, na esfera do contribuidor A, para o momento da sua ulterior alienação da participação na sociedade adquirente B, obtida por permuta da sociedade adquirida X. A jurisprudência tem evidenciado que a Autoridade Tributária e Aduaneira (“AT”) considerou abusivas algumas dessas operações, realizadas por pessoas singulares – veja-se, a título de exemplo, a decisão do Tribunal Arbitral constituído junto do Centro de Arbitragem Administrativo (“CAAD”), no âmbito do processo n.º 285/2013-T. Neste caso, a AT aplicou simultaneamente a cláusula geral antiabuso constante do artigo 38.º, n.º 2, da LGT e a cláusula sectorial antiabuso prevista no artigo 73.º, n.º 10, do Código do IRC. Esta última estatui que o regime especial de neutralidade fiscal aí estabelecido “não se aplica, total ou parcialmente, quando se conclua que as operações abrangidas pelo mesmo tiveram como principal objetivo ou como um dos principais objetivos a evasão fiscal, o que pode considerar-se verificado, nomeadamente, nos casos em que as sociedades intervenientes não tenham a totalidade dos seus rendimentos sujeitos ao mesmo regime de tributação em IRC ou quando as operações não tenham sido realizadas por razões económicas válidas, tais como a reestruturação ou a racionalização das atividades das sociedades que nelas participam,

- 2. procedendo-se então, se for caso disso, às correspondentes liquidações adicionais de imposto”. Todavia, o Tribunal Arbitral considerou que a AT não produziu a prova necessária para a aplicação de qualquer uma das normas, pelo que anulou a liquidação adicional de IRS. O mês de Maio de 2016 trouxe mais duas decisões arbitrais relativas a permutas de partes sociais consideradas abusivas pela AT, em que igualmente tomaram parte, como permutantes, sócios pessoas singulares. Em ambos os casos a AT aplicou a referida norma antiabuso do Código do IRC. A 23 de Maio de 2016, um Tribunal Arbitral constituído junto do CAAD, no âmbito do processo n.º 408/2015-T, anulou as liquidações adicionais de IRS de um dos sócios. O regime previsto no artigo 63.º do CPPT, à data dos factos (2010), previa um prazo de caducidade do procedimento de aplicação de “quaisquer disposições antiabuso nos termos dos códigos” de três anos. O Tribunal entendeu que teria de se aplicar o procedimento do artigo 63.º do CPPT para fazer funcionar o artigo 73.º, n.º 10, do Código do IRC, que reputou de disposição antiabuso para aqueles efeitos. Embora o artigo 63.º do CPPT tenha sido alterado com efeitos a 2012, deixando de se aplicar à norma do n.º 10 do artigo 73.º do Código do IRC, o Tribunal entendeu que, no caso em análise, em que os factos remontavam a 2010, a AT estava obrigada à aplicação daquele procedimento e, não o tendo feito, incorreu num vício procedimental que inquinou as liquidações. Quatro dias depois, um outro Tribunal Arbitral constituído junto do CAAD decidiu sobre a mesma operação de reestruturação, quanto a outro sócio, mas sem considerar o efeito do artigo 63.º do CPPT – cfr. processo n.º 298/2015- T –, analisando, em substância, a viabilidade de aplicação do n.º 10 do artigo 73.º do Código do IRC à operação praticada. O Tribunal entendeu que a esta operação tinham presidido razões económicas válidas, não sendo igualmente possível presumir a intencionalidade de evasão fiscal ao abrigo do disposto no n.º 10 do artigo 73.º do Código do IRC, no que este dispõe quanto ao diferente regime fiscal das sociedades intervenientes, sempre que uma pessoa singular participa na constituição de uma SGPS através da entrega das participações sociais que, em nome individual, detinha noutra sociedade (que não uma outra SGPS), pois tal criaria um obstáculo de monta quer ao propósito da Directiva Fusões quer aos objectivos do legislador do Decreto-Lei n.º 495/88, de 30 de Dezembro (regime legal das SGPS). Considerou igualmente evidente que a pessoa singular não obteve nem obterá qualquer vantagem fiscal em razão da permuta se, aquando do cálculo da mais ou menos-valia realizada no ulterior momento da alienação das quotas na sociedade adquirida, não lhes atribuir um valor fiscal (“valor de aquisição”) mais elevado do que aquele que os títulos permutados na sociedade contribuída tinham imediatamente antes da permuta. Mais recentemente, a 10 de Outubro de 2017, nova decisão arbitral, relativa a uma permuta de partes sociais em que intervieram como permutantes sócios pessoas singulares – cfr. processo n.º 205/2017-T –, determinou que não cumpre os requisitos enunciados no artigo 10.º, n.º 8, do Código do IRS, para efeito de beneficiar do diferimento de tributação relativo ao regime de neutralidade fiscal, a operação através da qual um sócio (pessoa singular) contribui para o aumento do capital social de uma sociedade “adquirente” as participações sociais detidas na sociedade “adquirida”, quando o valor nominal destas seja inferior ao valor atribuído contabilisticamente às referidas participações sociais para efeitos da permuta – nomeadamente através de avaliação efectuada por Revisor Oficial de Contas (ROC). Diz-se, na decisão:

- 3. “não se verifica, no caso sub judice, o pressuposto de os sócios da sociedade adquirida (…) continuarem a valorizar, para efeitos fiscais, as novas partes sociais pelo valor das antigas (…). Pelo contrário, o que ficou provado foi que o aumento do capital social da B… foi feito através da entrada da quota que o Requerente detinha na sociedade C…, no valor nominal de € 3.750,00, e que foi avaliada por Revisor Oficial de Contas na importância de € 1.339.895,00, pelo que o capital social da B… passou de € 1.000 para € 1.340.895,00”. Salvo o devido respeito, discordamos de tal decisão na medida em que confunde a determinação do valor fiscal de aquisição das participações sociais emitidas ou aumentadas a favor dos sócios, pessoas singulares, na sociedade adquirente, para efeitos de uma futura alienação das mesmas, com o valor societário que o ROC independente está obrigado a determinar nos termos do artigo 28.º do Código das Sociedades Comerciais para a entrada em espécie e aumento de capital social em que se consubstancia a dita permuta e, por inerência daquele, com o valor contabilístico atribuído pela sociedade adquirente às participações sociais na sociedade adquirida aquando da permuta. Estatui o artigo 48.º, alínea b), do Código do IRS: “No caso da alínea b) do n.º 1 do artigo 10.º, o valor de aquisição, quando esta haja sido efetuada a título oneroso, é o seguinte: (…) b) Tratando-se de quotas, outras partes sociais, warrants autónomos, certificados referidos na alínea g) do n.º 1 do artigo 10.º ou de outros valores mobiliários não cotados em mercado regulamentado, o custo documentalmente provado ou, na sua falta, o respetivo valor nominal”. Daqui se retira que o valor fiscal de aquisição para os sócios, pessoas singulares, para efeitos da determinação de uma potencial mais-valia numa futura alienação das participações sociais recebidas em contrapartida da permuta, não tem por base o valor contabilístico atribuído às mesmas pela sociedade adquirente por efeito da permuta. Daqui resulta, em nossa opinião, que houve uma incorrecta aplicação do estatuído no artigo 10.º, n.º 8, do CIRS na decisão arbitral em análise. Como bem salienta João Magalhães Ramalho, “(…) nada impede que o valor nominal das partes de capital a entregar aos sócios da sociedade adquirida seja distinto do valor, para efeitos fiscais, pelo qual se encontravam valorizadas as partes de capital anteriormente detidas pelos mesmos na sociedade adquirida. Na verdade, com a abolição do princípio da identidade contabilística como condição necessária à aplicação do regime de neutralidade fiscal, as dúvidas existentes quanto à aplicação deste princípio permitiu resolver inúmeras dificuldades práticas de aplicação do regime, designadamente quando os sócios da sociedade adquirida sejam pessoas singulares, sem contabilidade organizada” – cfr. O Regime de Neutralidade Fiscal nas Operações de Fusão, Cisão, Entrada de Activos e Permuta de Partes Sociais, Coimbra Editora, Coimbra, 2015, p. 136. Ou seja, não se exige hoje, nem se exigia à data dos factos, que houvesse uma identidade entre o valor nominal das partes sociais emitidas a favor dos sócios, pessoas singulares, em contrapartida da permuta e o valor fiscal pelo qual os sócios, pessoas singulares registam as participações que obtêm por efeito daquela na sociedade adquirente. Fica-se sem perceber o que pretende a Autoridade Tributária para reconhecer a neutralidade fiscal? Que a quase totalidade do diferencial entre o valor fiscal de aquisição da participação contribuída e o seu valor de mercado seja alocado a um prémio de emissão, e declarada na acta / escritura de aumento de capital o porquê tributário de se fazer tal repartição (criando uma relação de dependência inversa do direito societário em relação ao fiscal)? Que conste da acta ou escritura de aumento de capital na sociedade adquirente uma declaração com a valorização para efeitos fiscais da participação contribuída e recebida?

- 4. Também não é evidente, à luz das declarações Modelos 3 e 4 do IRS, e atenta a ausência de dossier fiscal dos sócios, pessoas singulares, como é que estes devem dar satisfação ao disposto no artigo 10.º, n.º 11, alínea b), do Código do IRS, segundo o qual: “Nos casos previstos nos n.ºs 8 [permuta de partes sociais neutral] e 9 [fusão e cisão neutrais] são ainda aplicáveis: (…) b) A exigência dos elementos de prova previstos nos n.ºs 5 e 6 do artigo 78.º do mesmo código [IRC]”. A RPBA na sequência de uma colaboração com diversos responsáveis de empresas de auditoria, submeteu à Autoridade Tributária, há mais de um ano, um pedido, ao abrigo do disposto no artigo 59.º, n.º 3, alínea c), da LGT, para esclarecimento das obrigações acessórias neste domínio, o qual ainda aguarda resposta. Para obter mais informações sobre este tema contacte Ricardo da Palma Borges / ricardo@rpba.pt * * * Embora a elaboração deste Boletim tenha sido objecto do devido cuidado, a Ricardo da Palma Borges & Associados (RPBA) - Sociedade de Advogados, S.P., R.L., não se responsabiliza por quaisquer consequências decorrentes do uso da informação nele contida. Ela é fornecida apenas para fins genéricos e não pode ser considerada aconselhamento jurídico ou de outro tipo. Recomenda-se uma assessoria jurídica qualificada e dirigida ao caso concreto, previamente à tomada de decisão relativamente a estes assuntos.