Ukrainian Insurance Market Development Strategy

•Transferir como PPT, PDF•

1 gostou•478 visualizações

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Ukrainian Insurance Market Development Strategy

Semelhante a Ukrainian Insurance Market Development Strategy (20)

Ukrainian Insurance Market Development Strategy

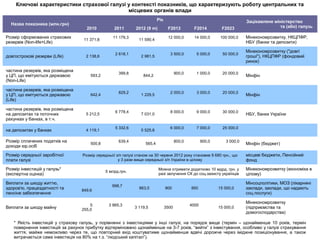

- 1. Ключові характеристики страхової галузі у контексті показників, що характеризують роботу центральних та місцевих органів влади Рік Зацікавлене міністерство Назва показника (млн.грн) 2010 2011 2012 (9 m) F2013 F2014 F2023 та (або) галузь Розмір сформованих страхових 11 179,3 12 000,0 14 000,0 100 000,0 Мінекономрозвитку, НКЦПФР, 11 371,8 11 590,4 резервів (Non-life+Life) НБУ (банки та депозити) Мінекономрозвитку ("довгі 2 618,1 3 500,0 5 000,0 50 000,0 довгострокові резерви (Life) 2 138,6 2 981,5 гроші"), НКЦПФР (фондовий ринок) частина резервів, яка розміщена 399,8 900,0 1 000,0 20 000,0 у ЦП, що емітуються державою 593,2 844,2 Мінфін (Non-Life) частина резервів, яка розміщена 829,2 2 000,0 3 000,0 20 000,0 у ЦП, що емітуються державою 642,4 1 229,5 Мінфін (Life) частина резервів, яка розміщена 6 778,4 8 000,0 9 000,0 30 000,0 на депозитах та поточних 5 212,5 7 031,0 НБУ, банки України рахунках у банках, в т.ч. 5 332,6 6 000,0 7 000,0 25 000,0 на депозитах у банках 4 119,1 5 525,8 Розмір сплачених податків на 639,4 800,0 900,0 3 000,0 500,8 565,4 Мінфін (бюджет) доходи юр.осіб Розмір середньої заробітної Розмір середньої з/п галузі станом на 30 червня 2012 року становив 9 680 грн., що місцеві бюджети, Пенсійний плати галузі у 3 рази вище середньої з/п України в цілому фонд Розмір інвестицій у галузь* Можна отримати додатково 10 мдрд. грн. у Мінекономрозвитку (економіка в 5 млрд.грн. (експертна оцінка) разі залучення СК до соц.захисту українців цілому) Виплати за шкоду життю, Мінсоцполітики, МОЗ (лікарняні 998,7 здоров'ю, працездатності та 849,6 863,0 900 950 15 000,0 заклади, заклади, що надають пенсіне забезпечення соц.послуги) Мінекономрозвитку 5 3 865,3 4000 Виплати за шкоду майну 255,0 3 119,5 3500 15 000,0 (підприємства та домогосподарства) * Якість інвестицій у страхову галузь, у порівнянні з інвестиціями у інші галузі, на порядок вище (термін – щонайменше 10 років, термін повернення інвестицій за рахунок прибутку відтерміновано щонайменше на 3-7 років, “вийти” з інвестування, особливо у галузі страхування життя, майже неможливо через те, що повторний вхід коштуватиме щонайменше вдвічі дорожче через іміджне позиціонування, а також витрачається сама інвестиція на 80% на т.з. “людський капітал”).

- 2. Основні завдання та заходи для досягнення прогнозних показників Оздоровлення страхового ринку та подолання наслідків кризи для чого, зокрема, необхідно забезпечити: • методологічну єдність страхової звітності; • впровадження контролю достовірності звітності страховиків, оцінки розмірів резервів, якості та вартості активів, зокрема, з проведенням незалежного аудиту; • підвищення вимог до аудиторів, які здійснюють аудит страховиків, та перегляд реєстру таких аудиторів; • спрощені процедури передачі страхового портфеля та перетворення страховика у страхового посередника; • впровадження інституту субординованого боргу; • підтримання добросовісної конкуренції та протидію неправомірним перевагам у конкуренції, отриманим внаслідок порушення законодавства; • впровадження принципу першочерговості задоволення вимог страхувальників у загальній черзі інших кредиторів та виключення з ліквідаційної маси страхової компанії страхових резервів за всіма видами страхування; • перегляд умов ліцензування страховиків, передбачивши обов’язок доведення здатності страховика виконувати свої зобов’язання в майбутньому;

- 3. Основні завдання та заходи для досягнення прогнозних показників Розбудова ефективного, прозорого, недискримінаційного, інституційно спроможного, передбачуваного державного нагляду за страховим ринком для чого, зокрема, необхідно: • забезпечити інституційну спроможність Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг (надалі – Орган нагляду), а саме: позбавити її невластивих та наділити необхідними повноваженнями; підвищити кваліфікаційний рівень працівників, у тому числі шляхом встановлення їх заробітної плати на рівні заробітної плати у піднаглядних установах; впровадити сучасні інформаційні технології, зокрема перевести піднаглядні установи виключно на електронну звітність; забезпечити необхідними джерелами фінансування, зокрема шляхом впровадження платежів нагляду; • надати політичну незалежність Органу нагляду, переглянувши, зокрема,порядок призначення та звільнення голови і членів Органу нагляду; • удосконалити розподіл повноважень щодо регулювання і нагляду між центральними органами виконавчої влади та Органом нагляду; • забезпечити інформаційну прозорість та передбачуваність діяльності Органу нагляду; • надати Органу нагляду право використовувати обов’язкові для розгляду рекомендації для оперативного припинення дій, що містять ознаки порушень законодавства; • систематизувати порушення законодавства та встановити відповідальність щодо кожного з цих порушень з урахуванням ступеня їх суспільної небезпеки;

- 4. Основні завдання та заходи для досягнення прогнозних показників Створення системи (опрацювання Стратегії) державно-приватного партнерства у сфері надання соціального захисту прошаркам населення, що подолали «межу страхової бідності для чого, зокрема, необхідно: • імплементувати в українське законодавство системи відшкодування збитків за шкоду життю, здоров’ю та працездатності винною особою, зокрема відшкодування медичних витрат державі, за однаковими принципами та сумами; • залучити приватних страховиків до системи обов’язкового медичного страхування; • запровадити механізми стимулювання роботодавців до підвищення витрат на найманих працівників та членів їх родин для створення соціального захисту для таких працівників; • опрацювати проекту Закону України щодо обов’язковості страхування відповідальності роботодавця за шкоду життю, здоров’ю та працездатності найманого працівника («приватизація Фонду нещасного випадку на виробництві» та перетворення у страхування у приватних страховиків з умовою обов’язкової наявності такого страхування); • опрацювати механізмів впровадження недержавного пенсійного страхування; • розміщення Мінфіном спеціальних цінних паперів, емітованих державою, з дохідністю “розмір інфляціїї + 0,1% - 0,2% річних” з терміном емісії 3-10 років;

- 5. Основні завдання та заходи для досягнення прогнозних показників Впровадження реального захисту прав споживачів для чого, зокрема, необхідно: • забезпечити контроль за достовірністю фінансової звітності страховиків; • забезпечити регулярне оприлюднення інформації про діяльність страховиків інших учасників страхового ринку в електронних і друкованих засобах масової інформації; • впровадити для страховиків систему пруденційного нагляду, вимоги до акціонерів (учасників), до оцінки вартості активів, консолідований нагляд у фінансових групах; • впровадити інститут «страхового омбудсмена»; • впровадити вимоги до регулятивного капіталу на підставі системи управління ризиками страховиків; • унормувати діяльність інших, окрім страховиків, учасників страхового ринку, зокрема, посередників, аудиторів, актуаріїв, аварійних комісарів, експертів, аджастерів, сюрвеєрів; • впровадити стандарти корпоративного управління страховиків; • створити ефективну систему протидії страховому шахрайству; • запровадити дозвільну процедуру щодо операцій з активами страховиків, до яких застосовується захід впливу у вигляді затвердження плану відновлення фінансової стабільності;

- 6. Основні завдання та заходи для досягнення прогнозних показників Удосконалення системи управління ризиками в державі та суспільстві для чого,зокрема, необхідно: • визначити ризики, які утримуються державою та органами самоврядування, сформувати джерела їх покриття коштами державного і місцевого бюджетів та іншими коштами, наприклад Стабілізаційного фонду тощо, та ризики, які мають бути передані страховикам, та забезпечити реальне управління такими ризиками. При цьому передбачити запровадження заборони використання коштів державного та місцевого бюджетів для компенсації збитків, що можуть бути відшкодовані за договорами страхування, укладеними на звичайних ринкових умовах, одним платникам податку за рахунок інших ; • визначити ризики приватного сектору, які створюють значну небезпеку для суспільного життя, переглянути сфери обов’язковості їх страхування та диференціацію рівня регламентації умов страхування залежно від ступеня значимості ризику для суспільства та розвиненості відповідного ринку; • удосконалити систему відповідальності суб’єктів державного та приватного сектору за заподіяну шкоду, в т.ч. об’єктами підвищеної небезпеки, з використанням механізмів фінансового забезпечення, зокрема, страхування таких ризиків, визначення лімітів страхових сум залежно від специфіки діяльності та шкоди, яка може бути заподіяна;

- 7. Основні завдання та заходи для досягнення прогнозних показників Сприяння розвитку основних видів страхування для чого, зокрема, необхідно здійснити: • залучення страховиків до системи другого рівня пенсійного забезпечення, в тому числі як адміністраторів відкритих пенсійних фондів; • розбудову правових засад для впровадження обов’язкового соціального медичного страхування (ОСМС), яке має здійснюватися з участю страхових організацій, базуватися на конкурентних засадах та праві вибору громадянином сімейного лікаря (лікаря загальної практики), закладу охорони здоров’я і страховика; • розбудову передбачуваної, прозорої, ефективної та надійної системи страхування сільськогосподарської продукції з державною підтримкою як ефективного інструменту державної політики в сфері сільського господарства, що не суперечить вимогам СОТ, базується на ринкових засадах та принципах державно-приватного партнерства, згідно з якими держава здійснює регулювання, нагляд та надає фінансову підтримку (субсидування страхових премій, участь у відшкодуванні катастрофічних збитків), а приватний страховий сектор – безпосередньо страхування, перестрахування та інвестує кошти в розбудову страхової мережі й інших елементів інфраструктури системи;

- 8. Основні завдання та заходи для досягнення прогнозних показників Сприяння розвитку основних видів страхування (продовження) • удосконалення оподаткування учасників страхового ринку, а саме: запровадження на законодавчому рівні стимулюючої податкової політики щодо розвитку особистого страхування, довгострокового страхування життя, участі страховиків у системі недержавного пенсійного забезпечення, обов’язкового медичного страхування шляхом віднесення частки внесків з цих видів страхування на валові витрати юридичних осіб і вдосконалення оподаткування доходів фізичних осіб; • поетапне збільшення лімітів відповідальності та перехід на пряме врегулювання збитків з обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів, запровадження вільних тарифів за цим видом страхування, спрощення процедур сплати страхового відшкодування за шкоду, завдану життю та здоров’ю;

- 9. Основні завдання та заходи для досягнення прогнозних показників Інтеграція страхового ринку України до світового фінансового простору для чого,зокрема, необхідно: • адаптувати законодавство України у сфері страхування до законодавства Європейського Союзу, зокрема, шляхом прийняття нової редакції Закону України «Про страхування»; • усунути суперечності між чинними нормативно-правовими актами з метою вдосконалення договірних відносин у сфері страхування, класифікації ризиків і видів страхування; • впровадити міжнародні стандарти бухгалтерського обліку та фінансової звітності страховиків; • укладати двосторонні та багатосторонні договори між Органом нагляду та органами страхового нагляду інших країн щодо взаємодії у сфері регулювання страхової (перестрахової) діяльності; • запровадити взаємний обмін інформацією між Органом нагляду та органами страхового нагляду інших держав щодо діяльності страховиків, їх філій, страхових посередників та страхових груп (страхових холдингів).

- 10. Основні завдання та заходи для досягнення прогнозних показників Інтеграція страхового ринку України до світового фінансового простору для чого,зокрема, необхідно: • адаптувати законодавство України у сфері страхування до законодавства Європейського Союзу, зокрема, шляхом прийняття нової редакції Закону України «Про страхування»; • усунути суперечності між чинними нормативно-правовими актами з метою вдосконалення договірних відносин у сфері страхування, класифікації ризиків і видів страхування; • впровадити міжнародні стандарти бухгалтерського обліку та фінансової звітності страховиків; • укладати двосторонні та багатосторонні договори між Органом нагляду та органами страхового нагляду інших країн щодо взаємодії у сфері регулювання страхової (перестрахової) діяльності; • запровадити взаємний обмін інформацією між Органом нагляду та органами страхового нагляду інших держав щодо діяльності страховиків, їх філій, страхових посередників та страхових груп (страхових холдингів).